パート・アルバイトにおける130万円の壁とは?

「103万円の壁」と並んでよくいわれるのが「130万円の壁」

こちらについても引き続きできるだけ分かりやすく説明したいと思います。

まずは要点。

130万円以上働くなら、目標は165万円以上を目指そう

※これらはご主人が健康保険+厚生年金に加入している場合(サラリーマン)で、国民健康保険+国民年金ですとまた違ってきます。

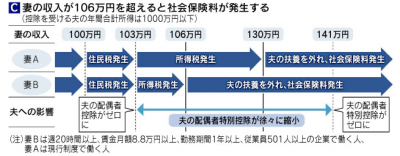

130万円(月約11万円)以上の所得になると、今までゼロだった年金や健康保険などの「社会保険料」を自分で負担しなければいけなくなります。また、141万円を超えると「配偶者特別控除」からも抜けてしまいます。

その負担分、収入が減るわけですから、そのマイナスを補おうとすると、およそ165万円稼ぐ必要があるということです。

つまり世帯の総収入から見た時、130万~160万円の範囲では収入は増えても手取り額が減ってしまう、よくても130万の時とさほど変わらないという結果になります。

俗にいう「働き損」の現象。

たとえば年収131万円なら、健康保険と厚生年金額を引くと手取りはおよそ100万円になってしまうことに。

驚きますよね。「扶養をはずれる」怖さがここにあります。

また、ご主人の会社に「配偶者手当」という制度がある場合も、この130万円を目安に外れてしまう場合が多いようです。これは支給額や条件が会社によって違ってきますので、確認が必要です。

130万を超えて働くつもりでいるなら、働き損を解消する目的で、働けるだけ働くという目標設定が必要かもしれません。

パートで年収160万を目標とすると、たとえば時給900円の場合、1日7時間(9時~17時・休憩除く)、月にして21日出勤という計算になってきます。

時給が1,000円ですと、1日7時間、月19日です。

お子さんがまだ小さいうちは、外部の協力などがなければなかなか実現しづらいかもしれませんね。

パート収入130万円の壁 まとめ

130万円を超えて働くことにデメリットしか感じない内容になってしまいましたが、社会保険に加入することで、将来的にもらえる公的年金額が増えたり、傷病手当などの恩給を受けられたりと、メリットが生まれるもの確かです。

165万を超えての収入になれば、確実に世帯における総収入は増えて行きますし、ご自身の仕事上での立場やスキルは高まっていくはずです。

ご家庭や職場の環境を熟慮したうえで、今後の働き方をコントロールしていくことが重要ですね。

来年度にできる新たな106万円の壁

2016年10月から短時間労働者(パートタイマー)を対象に、社会保険制度が改正されることになりました。

以下の条件に当てはまる場合、130万円以下の収入であっても、厚生年金と健康保険の加入義務が発生します。

つまり130万の壁が106万に引きさがった形です。

・ 週20時間以上の労働時間

・年収106万円(月収8万8千円)

・勤務期間が1年以上

・従業員501人以上の会社

出典 : 日本経済新聞

出典 : 日本経済新聞

これが適用になることで、働き方をかえるパート職員はきっとふえるでしょうね・・・

「壁」を越えて、女性の雇用の拡大や活躍の場を広げるという旨の政策だそうですが、現実はパートさん達にとって厳しい環境になるのではないかと懸念しています。

[…] 下記を参考にしてください。 130万円の壁と106万円の壁http://xn--u9j1j0a3ns35l9ip.com/post-607/ 130万円の壁とは? […]